Tự quyết toán thuế thu nhập cá nhân

Hello mọi người. Mỗi dịp tháng 3 - tháng 4 hàng năm, mình thường nhận được rất nhiều câu hỏi quen thuộc từ đồng nghiệp và người quen về cách cá nhân tự quyết toán thuế thu nhập cá nhân với cơ quan thuế. Dưới đây là hai câu hỏi mà mọi người quan tâm nhất:

- Trường hợp nào phải tự quyết toán với cơ quan thuế?

- Thủ tục tự quyết toán gồm những gì?

A. ĐỐI TƯỢNG TỰ QUYẾT TOÁN THUẾ

Trong năm tính thuế, bạn có thu nhập từ 02 nơi trở lên thì phải tự quyết toán với cơ quan thuế. Bạn phải tự khai quyết toán trong trường hợp sau:

- Có số thuế thu nhập cá nhân phải nộp thêm

- Có số thuế thu nhập cá nhân thừa đề nghị hoàn hoặc bù trừ vào năm sau

Nếu bạn không phải nộp thêm thuế hoặc có số thuế thu nhập cá nhân nộp thừa nhưng không muốn lấy lại hoặc bù trừ kỳ sau thì không bắt buộc phải khai quyết toán thuế.

Lưu ý: Thu nhập trong năm tính thuế là thu nhập thực nhận trong năm tính thuế.

Ví dụ Công ty trả lương tháng 12/2020 vào ngày 10/01/2021 thì khoản lương tháng 12/2020 đó được coi là thu nhập để quyết toán thuế năm 2021, không phải năm 2020.

B. THỦ TỤC TỰ QUYẾT TOÁN

Trước đây để tự quyết toán thuế các bạn phải ra trực tiếp cơ quan thuế hoặc thuê một bên thứ ba làm dịch vụ sẽ mất nhiều thời gian và tiền bạc. Hiện tại chính phủ đã triển khai hệ thống thuế điện tử, rút gọn các thủ tục và đơn giản hơn rất nhiều.

Bước 1: Bạn cần chuẩn bị và scan các giấy tờ

- Giấy xác nhận thu nhập

- Chứng từ khấu trừ thuế thu nhập cá nhân

- Hồ sơ giảm trừ gia cảnh (nếu có)

(1)&(2) Liên hệ với bộ phận kế toán hoặc nhân sự của các công ty đã làm việc để được cung cấp.

(3) Khi đăng ký giảm trừ gia cảnh nên làm 02 bộ, 01 bộ nộp cho công ty & 01 bộ tự lưu trữ.

Mẹo nhỏ để thuận tiện thì khi bạn nghỉ việc ở công ty nên yêu cầu được cung cấp đầy đủ các giấy tờ:

- Quyết định nghỉ việc.

- Sổ bảo hiểm đã chốt.

- Giấy xác nhận thu nhập (kể cả bạn có nộp thuế hay không vì biết đâu công ty sau thu nhập bạn cao hơn thuộc diện nộp thuế :D).

- Chứng từ khấu trừ thuế thu nhập cá nhân (nếu có).

- Mã số thuế người phụ thuộc (nếu có).

Bước 2: Đăng ký nộp thuế điện tử ( Bạn nào đã từng làm rồi thì có thể bỏ qua bước này)

- Vào linh http://dichvucong.gov.vn => Tạo tài khoản

- Góc trên trên cùng bên phải có Tên, kích vào đó hiển thị “ Thông tin cá nhân” . Vào “Thông tin cá nhân” => “Tiện ích” => “Thêm thông tin thuế” => Điền Mã số thuế (lấy trên chứng từ khấu trừ thuế) và bấm Tra cứu để hệ thống kiểm tra lại.

Lưu ý: Số chứng minh thư đã dùng đăng ký mã số thuế cá nhân phải là số chứng minh thư dùng đăng ký sim điện thoại đăng nhập.

3. Kích tab :Thanh toán trực tuyến” =>” Khai và nộp thuế thu nhập cá nhân” nhấn “Kê khai thuế cá nhân” hệ thống sẽ tự động chuyển sang trang của cục Thuế.

4. Màn hình hiển thị “Đăng ký tài khoản cá nhân” , Nhập các thông tin Mã số thuế, mã kiểm tra, chọn “ Cá Nhân” và nhấn nút “Đăng ký”

5. Màn hình hiển thị “ Thông tin đăng ký tài khoản cá nhân” , bạn cần kiểm tra, nếu có thông tin sai thì chỉnh sửa lại. Nhấn nút “Tiếp tục”

6. Hệ thống hiển thị “Tờ khai Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử” - mẫu số 01/ĐK-TĐT với các thông tin đã kê khai, bạn kiểm tra thông tin và nhấn “Hoàn thành đăng ký”.

Hệ thống hiển thị thông báo “Bạn đã đăng ký tài khoản thành công”. Đồng thời, bạn sẽ nhận được tin nhắn từ Tổng cục Thuế vào số điện thoại và email thông tin mã số thuế và mật khẩu tài khoản .

Bước 3: Kê khai & nộp tờ khai thuế

- Truy cập web https://thuedientu.gdt.gov.vn => Kích vào Cá nhân => Đăng nhập, điền mã số thuế & mã kiểm tra => Điền mật khẩu

- Chọn tab Quyết toán thuế => Kê khai trực tuyến => Chọn tờ khai 02/ QTTNCNN - Tờ khai quyết toán thuế thu nhập cá nhân (TT92/2015) => Chọn cơ quan quyết toán thuế => Loại tờ khai chính thức & năm kê khai .Chọn Tiếp tục và đến phần Nhập dữ liệu tờ khai.

Ví dụ người có thu nhập tại 02 nơi ( đã thay đổi nơi làm việc) và các công ty đã khấu trừ thuế khi trả lương thì tích như hình dưới. Phải điền mã số thuế của công ty đang làm tại thời điểm quyết toán thuế thì hệ thống sẽ tự nhận diện cơ quan quyết toán thuế

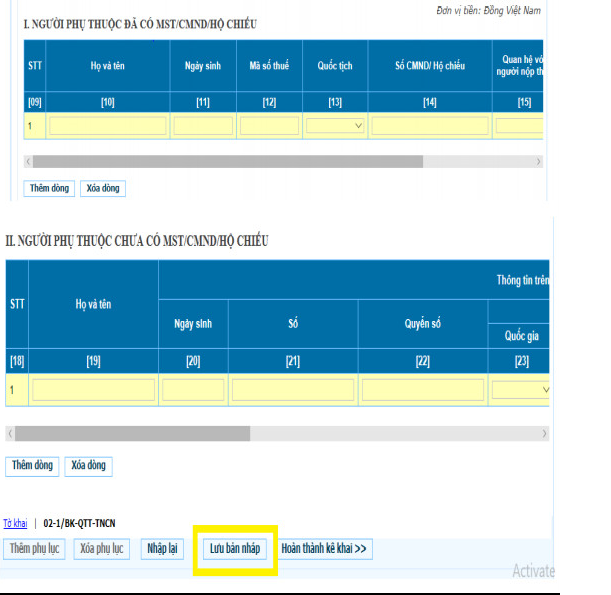

3. Nếu bạn có người phụ thuộc, kéo xuống cuối trang và chọn tag 02-1/BK/QTT-TNCN để kê khai thông tin người phụ thuộc trước. Kê khai đầy đủ các thông tin bắt buộc (Người phụ thuộc đã có mã số thuế điền thông tin mục I, không có mã số thuế điền thông tin mục II) => Bấm Lưu bản nháp.

4. Sang mục Tờ khai

- Điền đầy đủ thông tin liên lạc vào phần đầu tờ khai (nhớ điền chỗ Số tài khoản ngân hàng).

- Tiền hành kê khai

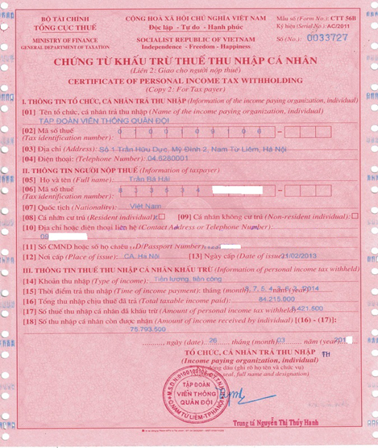

Thu nhập chịu thuế

Chỉ tiêu 23: Tổng thu nhập phát sinh tại Việt Nam (số liệu trên Giấy xác nhận thu nhập)

Chỉ tiêu 26: Tổng thu nhập phát sinh ngoài Việt Nam (số liệu trên Giấy xác nhận thu nhập)

Các khoản được giảm trừ

Chỉ tiêu 31: Từ thiện, nhân đạo, khuyến học (căn cứ dựa vào giấy chuyển tiền cho các tổ chức như Hội chữ thập đỏ, Uỷ ban TW mặt trận tổ quốc VN...)

Chỉ tiêu 32: Các khoản bảo hiểm được trừ (số liệu trên Giấy xác nhận thu nhập)

Chỉ tiêu 33: Khoản đóng quỹ hưu trí được trừ

Số thuế đã khấu trừ hoặc tạm nộp

Chỉ tiêu 37: Số thuế thu nhập cá nhân đã khấu trừ trong năm do công ty đã trừ ( Số liệu ở Chỉ tiêu 17 trên Chứng từ khấu trừ thuế)

Chỉ tiêu 38: Số thuế thu nhập cá nhân đã tạm nộp trong năm không phải do công ty đã trừ tại nguồn ( số liệu ở các giấy nộp thuế thu nhập cá nhân do cá nhân trực tiếp đi nộp cho cơ quan thuế)

Chỉ tiêu 39: Số thuế đã nộp ở nước ngoài đã được giảm trừ ( nếu có)

Chỉ tiêu 40: Số thuế đã khấu trừ hoặc tạm nộp trùng do quyết toán vắt năm (dành cho các trường hợp kỳ quyết toán đầu tiên liên tục 12 tháng không trùng với năm dương lịch, thường áp dụng với người nước ngoài)

Số thuế phải nộp thêm/ nộp thừa

Chỉ tiêu 44 dương thì phải nộp thêm thuế thu nhập cá nhân ( ra trực tiếp ngân hàng để nộp thuế hoặc liên kết tài khoản ngân hàng với trang dịch vụ công để tiến hành nộp) trước ngày 30/04 hàng năm

Chỉ tiêu 44 âm thì:

- Cá nhân có yêu cầu hoàn thuế , nhập số thuế đề nghị hoàn vào chỉ tiêu 47

- Cá nhân muốn bù trừ cho khoản phải nộp NSNN khác, nhập số thuế vào chỉ tiêu 48

Các chỉ tiêu còn lại hệ thống sẽ tự động tính.

5. Sau khi điền xong chọn Hoàn thành kê khai => Chọn kết xuất XML => Chọn Nộp tờ khai

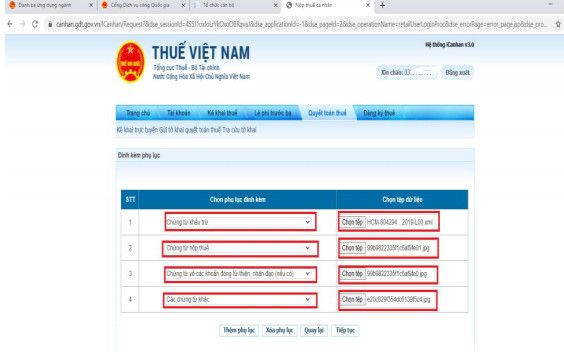

6. Đính kèm các bản scan của Chứng từ khấu trừ thuế, Xác nhận thu nhập và Chứng từ giảm trừ gia cảnh vào Phụ Lục . Sau đó nhấn Tiếp tục.

7. Nhập mã kiểm tra để xác thực tờ khai và chọn Tiếp tục. Hệ thống sẽ báo Nộp tờ khai thành công.

8. Đợi thông báo kết quả từ chi cục thuế qua email và số điện thoại đã đăng ký.

Nếu bạn kê khai sai, không sao hết, bạn có thể làm lại tờ khai nhưng ở bước 2, bạn chọn Loại tờ khai là Tờ khai bổ sung rồi tiến hành làm lại.

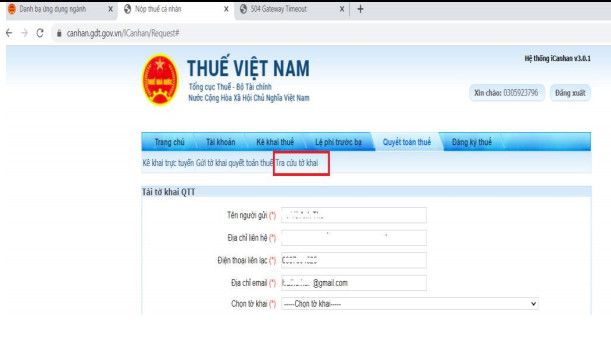

9. Để tra cứu tờ khai vào loại Tờ khi => Chọn ngày gửi => Tra cữu ( mục đích kiểm tra tờ khai đã được ghi nhận vào hệ thống của Chi cục Thuế chưa)

Một chú ý nữa là nếu bạn đang nộp thừa thuế thì không có thời hạn phải nộp tờ khai quyết toán thuế thu nhập cá nhân NHƯNG nếu bạn thuộc diện phải nộp thêm tiền thuế thì phải làm tờ khai & nộp tiền thuế trước ngày 30/04 nhé, không là sẽ bị phạt nộp chậm đó.

LỜI KẾT: Trên đây chỉ là một phần góc nhỏ về Thuế thu nhập cá nhân mà mình nghĩ bạn nào cũng nên biết và tìm hiểu. Hy vọng bài viết này có ích cho các bạn. Chúc mọi người cuối tuần vui vẻ.

Tham gia nộp thuế thu nhập cá nhân vừa là nghĩa vụ, trách nhiệm của mỗi công dân vừa thể hiện năng lực của bản thân ( Bạn càng giỏi, thu nhập càng cao, càng phải nộp thuế nhiều ).